RollingStock.ID – Harga batubara diproyeksikan tetap kuat di tengah rencana pemangkasan target produksi batubara pada Rencana Kerja dan Anggaran Biaya (RKAB) dan kenaikan kewajiban pasokan domestik (DMO).

Proyeksi itu disampaikan dua analis PT Indo Premier Sekuritas (IndoPremier), Reggie Parengkuan dan Ryan Winipta dalam hasil risetnya yang dipublikasikan di Jakarta, Kamis (12/2). Tim riset menyampaikan, harga batubara acuan Indonesia (ICI) tercatat meningkat berkisar 5-7 persen sejak awal 2026.

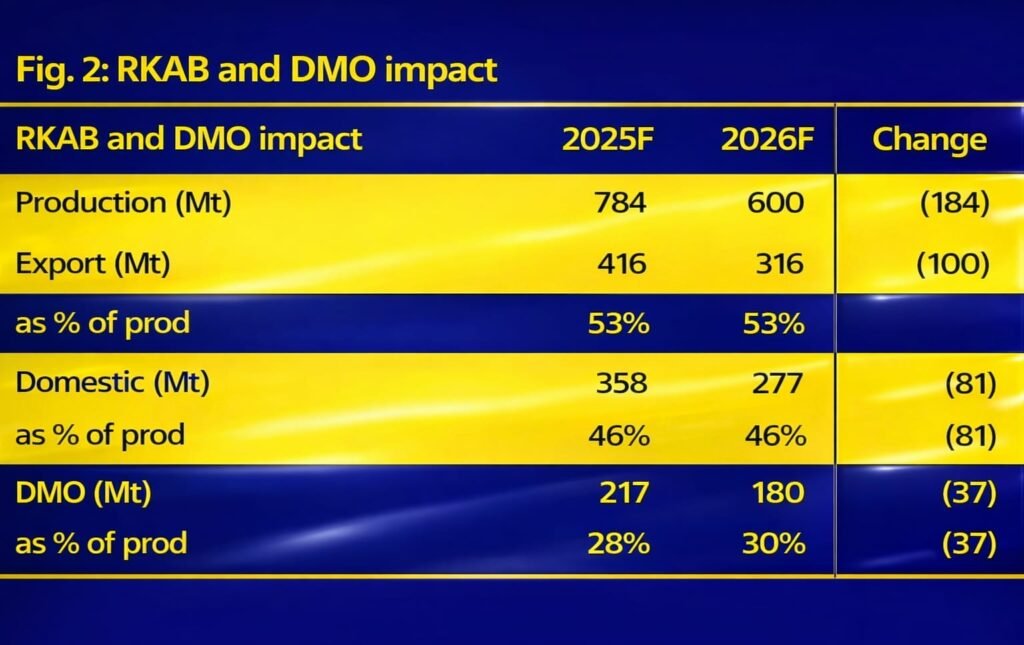

Peningkatan tersebut didukung rencana pemangkasan target produksi batubara pada RKAB menjadi 600 juta ton atau menurun 23 persen dan adanya peningkatan porsi DMO menjadi 30 persen dari sebelumnya 25 persen.

Sejauh ini para pelaku tambang dilaporkan mulai menahan ekspor spot sebagai antisipasi kebijakan tersebut, yang mendorong harga ICI3 hingga ICI5 meningkat berkisar 2-4 persen dalam sepekan terakhir. Lalu diikuti kenaikan harga batubara Newcastle sebesar 6 persen.

Tim Riset IndoPremier memperkirakan, momentum ini dapat bertahan setidaknya hingga periode Juli-Oktober 2026, seiring potensi berkurangnya pasokan Batubara global sebanyak 100 juta ton atau sekitar 8-9 persen, bertepatan dengan periode restocking musim panas di China.

Sementara itu, struktur ekspor batubara Indonesia yang didominasi kalori menengah hingga rendah —sekitar 4.200-5.000 kkal per kilogram— juga berpotensi membuat harga ICI3 dan ICI4 mengungguli acuan kalori tinggi, seperti ICI1, ICI2, Newcastle dan Qinghuangdao.

Kondisi tersebut dianggap positif bagi emiten yang memiliki eksposur besar pada segmen tersebut, termasuk AADI, PTBA dan INDY. Meski demikian, menurut Reggie dan Ryan, terdapat sejumlah faktor yang berpotensi membatasi kenaikan harga.

Mereka menilai bahwa China masih memiliki kapasitas produksi domestik yang dapat segera diaktifkan kembali. Dengan produksi sebanyak 4 miliar ton per tahun, negara ini diperkirakan hanya perlu meningkatkan produksi sekitar 2-3 persen untuk menutup potensi kekurangan pasokan dari Indonesia.

Selain itu, produksi listrik berbasis energi terbarukan di China dan India terus meningkat, sedangkan pembangkit listrik berbasis batubara cenderung menurun. Kondisi ini berdampak pada penurunan impor batubara di kedua negara tersebut, ditambah lagi tingkat persediaan di India yang tinggi dan adanya risiko revisi RKAB ke arah yang lebih besar.

Dengan mempertimbangkan sejumlah faktor tersebut, IndoPremier, mempertahankan rekomendasi overweight untuk sektor batubara, kendati potensi kenaikan harga diproyeksikan tidak sebesar komoditas lain, seperti emas dan nikel. AADI dinilai tetap menjadi pilihan utama, karena eksposur pada batubara kalori menengah, valuasi yang menarik, potensi imbal hasil dividen hingga 11 persen dan tambahan kontribusi laba dari pembangkit listrik tenaga uap berkapasitas 1,2 GW yang diproyeksikan menyumbang USD34 juta di 2026.

Tim Riset IndoPremier juga menyoroti sejumlah risiko penurunan, antara lain kemungkinan penerapan pungutan ekspor, perkembangan signifikan kapasitas energi terbarukan dan potensi revisi RKAB dalam skala besar yang berpotensi meningkatkan pasokan batubara ke pasar. (*)

Penulis: Syafril JA Surya

Editor: Milva Sary